【コラム】必見!あっ、と驚く長期投資の運用成果とリスクの考え方(窪田陽平)

みなさん、こんにちは。SHIPS株式会社の窪田です。

先日、業務委託契約をしている楽天証券主催の株式投資アカデミー(初心者から中級者向けのセミナー)に参加し、講師として登壇してきました。

総勢186名の方が参加され、資産運用/形成のニーズが非常に高まってきていることを改めて感じました。

資産運用/形成において、知識や経験を積むことは非常に大切なことです。投資経験のない方にはぜひ、早いうちから、経済を知って、投資に関心を持っていただければと思います。

今回は、金融商品におけるリスクの考え方と資産運用/形成における投資のポイントについてお話します。

まずは、金融商品におけるリスクの考え方です。

一般的にリスクとは「危険性」と訳されますが、金融業界では違います。

金融商品におけるリスクとは「振れ幅」のことを意味し、各金融商品では年率平均リターンとリスク=標準偏差を基に変動幅を計算します。

例えば、日本株式の年率平均リターンが3%だとした場合、リスクは19%になります。その振れ幅は最大22%、最小で-16%として数値化されます。

100万円投資したとすると、最大で122万円、最小で84万円というリスク(振れ幅)になります。ただし、これはあくまで理論値です。

多くの金融商品にはリスクが存在しますが、「リスク=振れ幅」であることを理解・認識した上で、投資目的、リスク・リターンのバランス、各々のゴール(目標金額)などをしっかり考えて判断をしましょう。

次に、資産運用/形成における投資のポイントについて、お話します。

資産運用/形成において、重要なことは「長期」で考えることです。

「投資」と「投機※1」を同じと考えている方も多いと思いますが、セカンドライフに向けた資産運用/形成において、重要なポイントは「長期」の投資です。

※1 投機とは、機会に乗じて短期売買を繰り返すことを意味します

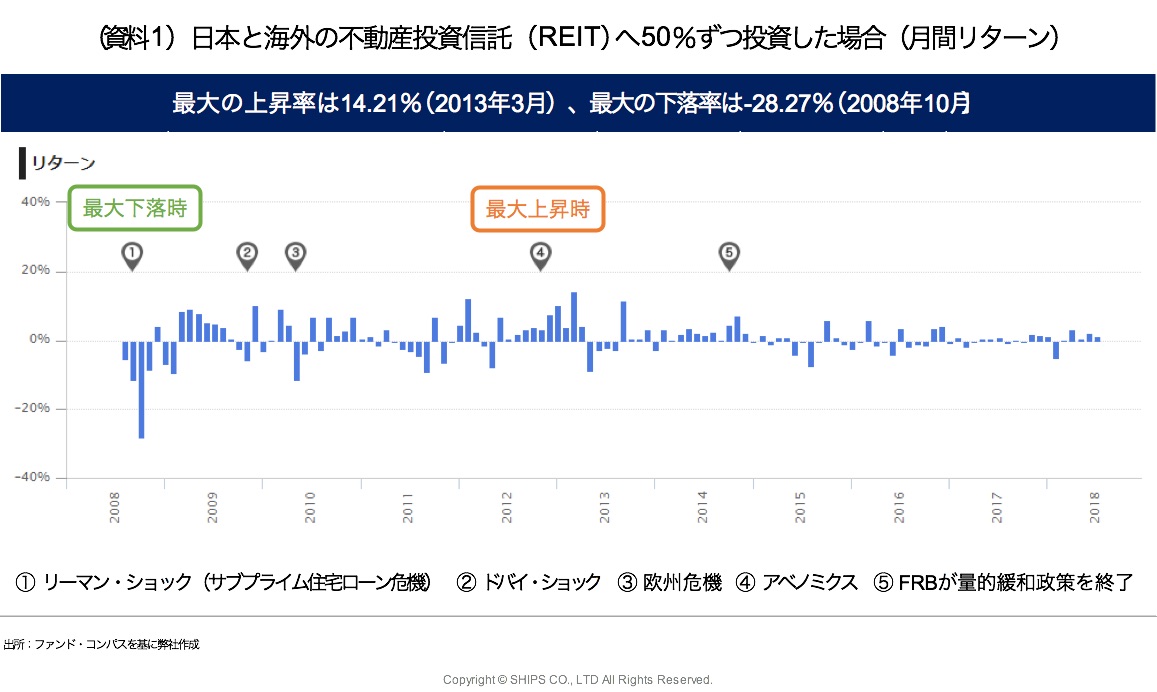

資料1は、日本と海外のREIT(オフィスビルや商業施設などの不動産に投資している投資信託)へ50%ずつ投資した場合の月間リターンのシミュレーションです。投資期間は2008年8月から2018年7月までの10年間です。

月間での最大下落率は、米国の投資銀行リーマン・ブラザーズの破綻を起因とする金融危機が起こった直後の2008年10月で、-28.27%でした。

最大上昇率は、自民党の安倍内閣発足から4ヶ月経過した2013年3月で、+14.21%でした。

このように月別でみると、毎月の触れ幅(リスク)が大きいことがわかります。まとまった資金で金融商品を買付する際は、購入のタイミングがとても重要になります。

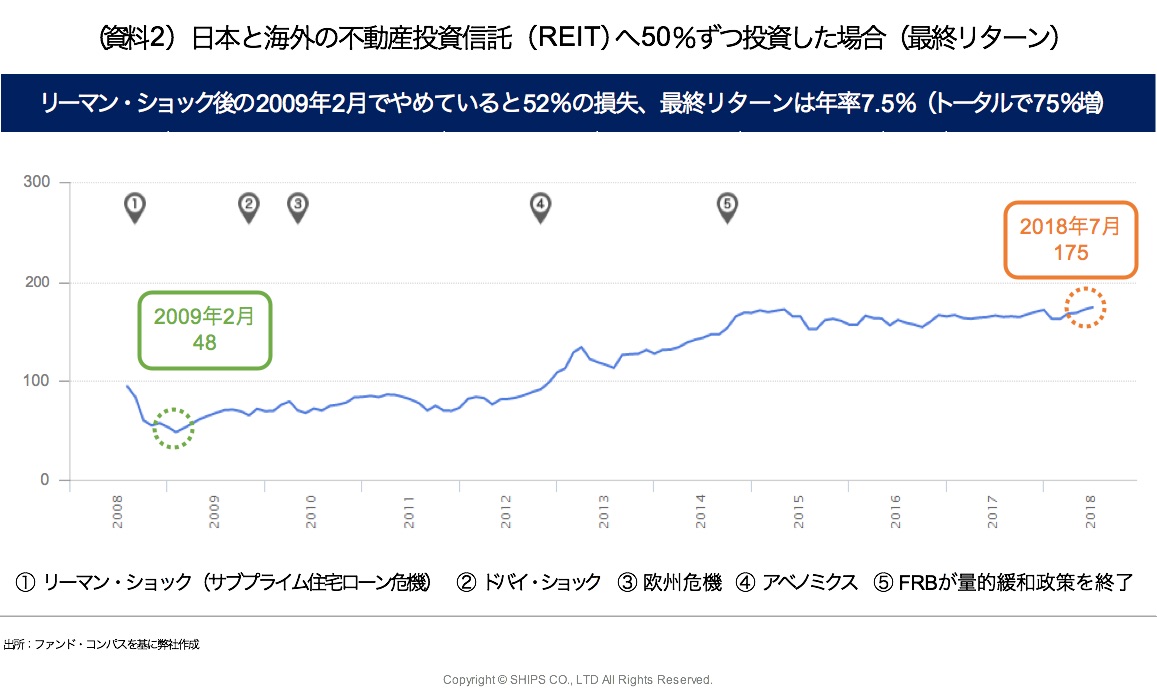

では、資料2をご覧ください。この資料は、2008年8月にまとまった資金で買付し、2018年7月まで保有した場合の最終的なリターンの推移です。2008年8月を100として、数値化しております。

例えば、1,000万円を投資した場合、2009年2月に投資をやめていると、元本は480万円になっており、520万円の損失(-52%)となります。しかし、結果的に2018年7月まで保有した場合は、75%増加しており、投資元本は1,750万円になっています。

2009年2月時点で損失がどんどん大きくなり、不安になって売却した場合は大きく損失を出す結果となりますが、長期で見れば運用成果が出ていることがわかります。

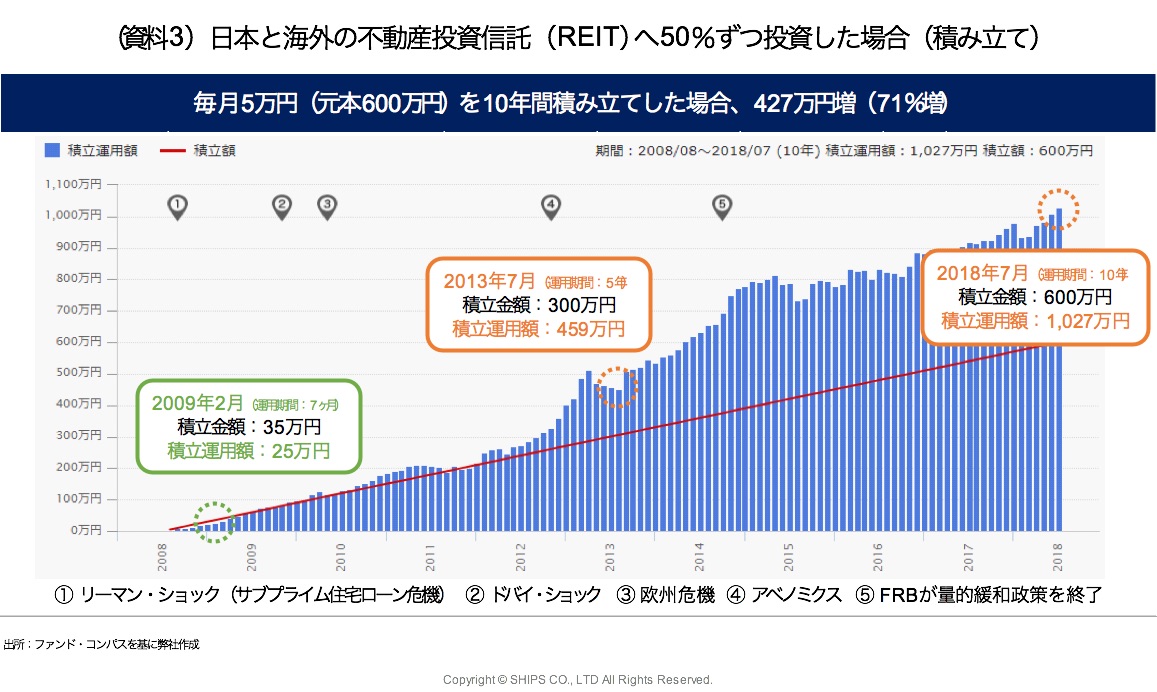

では、資料3をご覧ください。まとまった資金で投資するのではなく、毎月5万円ずつ積み立て投資を行った場合のシミュレーションです。

10年間、積立投資した場合では、元本600万円(5万円×12ヶ月×10年)に対して、427万円の利益(+71%)が出るという結果になり、トータルでは1,027万円(元本600万円+利益427万円)です。

5年間、積立投資した場合では、元本300万円に対して、159万円の利益(+53%)があり、トータルでは459万円となりました。

また、2009年2月の下落時では、時間分散投資を行うことによって、まとまった資金で一度に買付した場合よりも積立投資をした場合のほうが下落幅を抑えることができています。

資料2の下落率が-52%だったのに対して、資料3の積立投資では下落率を-28.57%に抑えることが出来ています。

このように長期投資・時間分散投資を行うことによって、リスク(振れ幅や一時的な損失)を和らげながら、資産の安定成長が期待できるのです。

最後に、これから資産運用/形成をお考えの方で、金融機関に相談される方はきっと多いと思います。

しかし、金融機関のお勧め商品や売れ筋ランキングにはご注意ください。みなさんのライフプランやリスク許容度、ゴール(目標金額)はそれぞれ違いますので、それらが資産運用/形成する上で良い商品とは限りません。

金融商品を選ぶときには、金融機関の人にお任せするのではなく、みなさま自身が許容できるリスク・各々の経済状況を考え、投資先を選ぶことが重要です。

そのためには、第一回のコラムや冒頭でお話したように、相談相手となるフィナンシャル・アドバイザー選びは非常に重要なポイントになります。

人生設計をしっかり立て、ゆとりあるセカンドライフを送るために、投資家自身も金融知識を身に付けて、信頼できるパートナーに相談をしましょう。

次回は、生命保険についてお話します。お楽しみに。

SHIPS株式会社

代表取締役 COO 窪田陽平