【コラム】老後に向けての資産運用/形成について Vol.1(窪田陽平)

みなさま、こんにちは。

私については「ばりじんNo.31」や前回のコラムで紹介をしていただいたので、今回は「私たちIFAの仕事について」と「老後に向けての資産運用/形成について(その①)」お話します。

私はSHIPS株式会社を経営しています。

本社を愛媛県今治市に置き、そのほかに東京、甲府、熊本にオフィスを構えています。

主な業務は金融商品仲介業務と保険代理店業務として、富裕層向けに資産管理型コンサルティングを行っています。

具体的には、株式、投資信託、債券などの金融商品や生命保険の見直し相談、保険の募集活動を行っています。弊社には現在13名が在籍しており、その多くがIFAです。

IFAとは「Independent Financial Advisor」の略で、特定の金融機関(銀行・証券会社など)に属さず、「独立・中立的な立場」からお客さまに資産運用のアドバイスをおこなう金融の専門家です。

「独立・中立的な立場って、どういうこと?」という質問をよくいただきます。

私たちは特定の金融機関に属さないため、縛りを受けず、数千種類以上ある金融商品(株式・投信・保険など)から、お客さまのニーズに沿った金融商品を選択して、ご提案ができるということです。

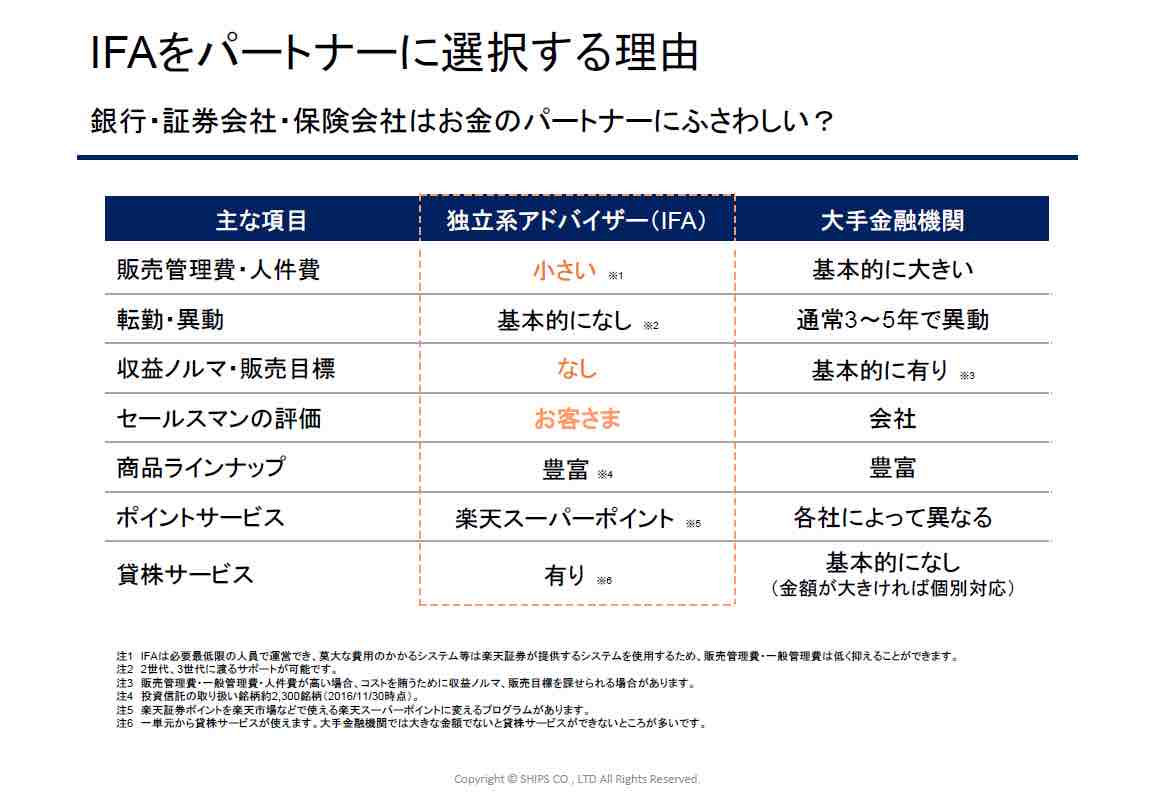

また、大手金融機関とIFA法人の違いはいくつかあります。

大きな違いは、「販売管理費・人件費」と「セールスマンの評価」「転勤の有無」です。

大手金融機関では、役員をはじめ、支店長、総務など含めると1000億円程度の人件費がかかっているところもあります。

また一等地にある本支店の家賃、OBの年金、立派な役員室や支店長室の調度品、社用車など、もう莫大な費用がかかっているわけです。

では、この費用はどこで賄うのでしょうか。

大手金融機関の収益の多くはお客さまからいただく手数料です。

莫大な費用も当然、お客さまから頂く手数料で賄うことになります。自然と営業ノルマや目標数字は大きくなり、お客さま第一を貫くことが難しくなってしまうのです。

私は9年ほど銀行系証券会社に勤め、銀行や証券会社の方々と仕事をしてきましたが、「真剣にお客さまの立場に立って営業する」ということはなかなか難しいなと感じていました。

対して、事業コストを小さく抑えられるならば、お客さまからいただく手数料が少なくても十分やっていけます。それが弊社の強みです。

お客さまに無理な負担をお願いする必要もありません。小さなオフィスの家賃と、パソコンや通信費、光熱費。システムの使用料や交通費などがかかっても、損益分岐点は劇的に下がる、というわけです。

その結果、弊社にはノルマもなければ、販売目標もありません。「真にお客さま本位の営業」ができ、お客さまに寄り添って、お客さまと対話をしながら、ご提案することができるのです。

もうひとつの大きな違いは、セールスマンの評価です。

金融機関の社員は、昇格やボーナス評価を上げるために、「会社に」評価してもらえるよう、営業活動を行います。お客さまに買付していただいた商品がその後、上がったか下がったかは関係なく、お客さまにいただいた手数料の額によって評価されます。

私たちIFAは違います。常に「お客さまから」評価されます。

買付いただいた商品が上がると、いい評価をしていただけます。ご友人などをご紹介いただけることもあります。しかし、もちろん逆も然りです。

ですが、これからの金融機関は「会社本位の営業」ではなく、「お客さま本位の営業」を徹底し、お客さまがセールスマンを評価し、選ぶ、そんなふうに変わらなければならないと私たちは考えています。

また、大手金融機関の営業と違って転勤がないため、地域に密着しているIFAが多いことも大きな特徴です。担当者の変更は基本的にないので、世代を跨いだ資産形成や資産管理のご提案が可能です。

日本では、多くの方がお金のことを相談する時、銀行や証券会社に行きます。そして、約70%の人が銀行や証券会社を通じて、金融商品を購入しています。

しかし、欧米では、「独立・中立的な立場」で金融商品を提案できるIFAを「資産運用のパートナー」として選択する方が多く、金融商品を購入する際は50%以上の人がIFAを通じて購入されています。

資産運用において、どの金融商品に投資するかはとても重要な選択です。

しかし、金融商品を選択するために相談するパートナーの選択は、もっと重要な選択だと思います。

ぜひ、資産運用のパートナー候補にIFAもご検討ください。

SHIPS株式会社

代表取締役 COO 窪田陽平