【コラム】老後に向けて資産運用/形成について Vol.2(窪田陽平)

みなさん、こんにちは。

今回は、私たちが受け取る年金についてお話します。

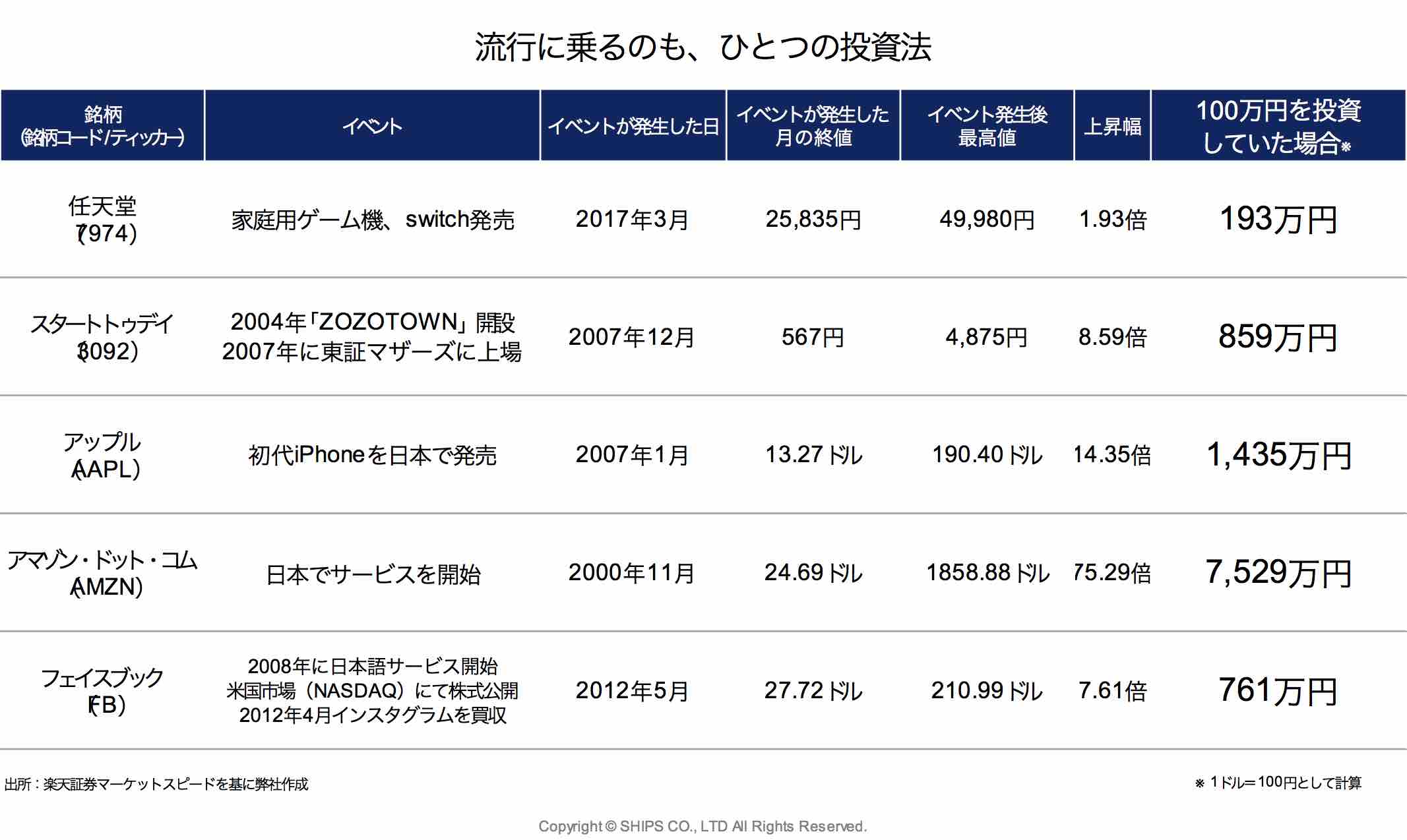

その前に、突然ですが、みなさんは「アマゾンドットコム(AMZN)」、いわゆる「アマゾン」をご存知ですか?

知っている方も、利用したことがある方も多いと思います。

アマゾンのサービスが始まったことによって、流通・販売の仕組みは大きく変わりました。

私たちはお店に行くことなく、スマートフォンやPCで必要なモノを注文し、手に入れることができます。

また、生産する人も実店舗等を用いることなく商品を販売することができます。とても便利になりましたよね。

アマゾンが普及するにつれて、私たちの生活スタイルも変化しました。

では、アマゾンの株価についてはどうでしょう。

アマゾンは「お金の流れ」を変えることによって、大きく成長した企業のひとつです。

日本でサービスを始めたころから、会社の価値(株価)が大きく上昇した企業でもあります。

アマゾンのサービスが始まった頃に、実際に使ってみて、

「こんなにいいサービスはこれまでになかった!この企業はこれからもっと大きくなるかもしれない!」

と考え、アマゾンの株式を100万円買っていたとします。

すると、現在は、約7,529万円※(2018/7/19現在)になっています (※1ドル=100円として計算)。

日本では、資産運用や資産形成にあまり関心のない方が非常に多いです。

しかし、このように、身近なところにも「お金の流れ(経済)」の変化はたくさんあり、資産運用に結びつけることができるか、できないかで資産運用/形成の結果は大きく変わってきます。

今回とりあげたアマゾンだけでなく、例えば、米国のアップルが2007年に販売を始めたiPhoneや、任天堂が2016年にサービスを開始したポケモンGO、みなさんがきっとご存知のこれらの製品も、資産運用にとっての大きなチャンスを作りました。

では、本題に入ります。

老後資金について、「今から考えなくてもいいだろう」「どうにかなるだろう」と、なんとなく思いがちです。

たしかに、私たちは年金を受け取ることができますが、その年金だけでは、老後を過ごすための資金が不足する可能性があります。

また受給年齢も今後さらに後ずれしていく可能性があり、そうなると退職後から年金を受け取り始めるまでの生活資金も考えねばなりません。

もう一度言います。

私たちは年金を受け取れても、平均寿命・健康寿命※1の延伸によって、年金だけでは老後資金は不足するのです。

※1 健康寿命とは、健康上の問題で日常生活を制限されることなく生活できる期間。

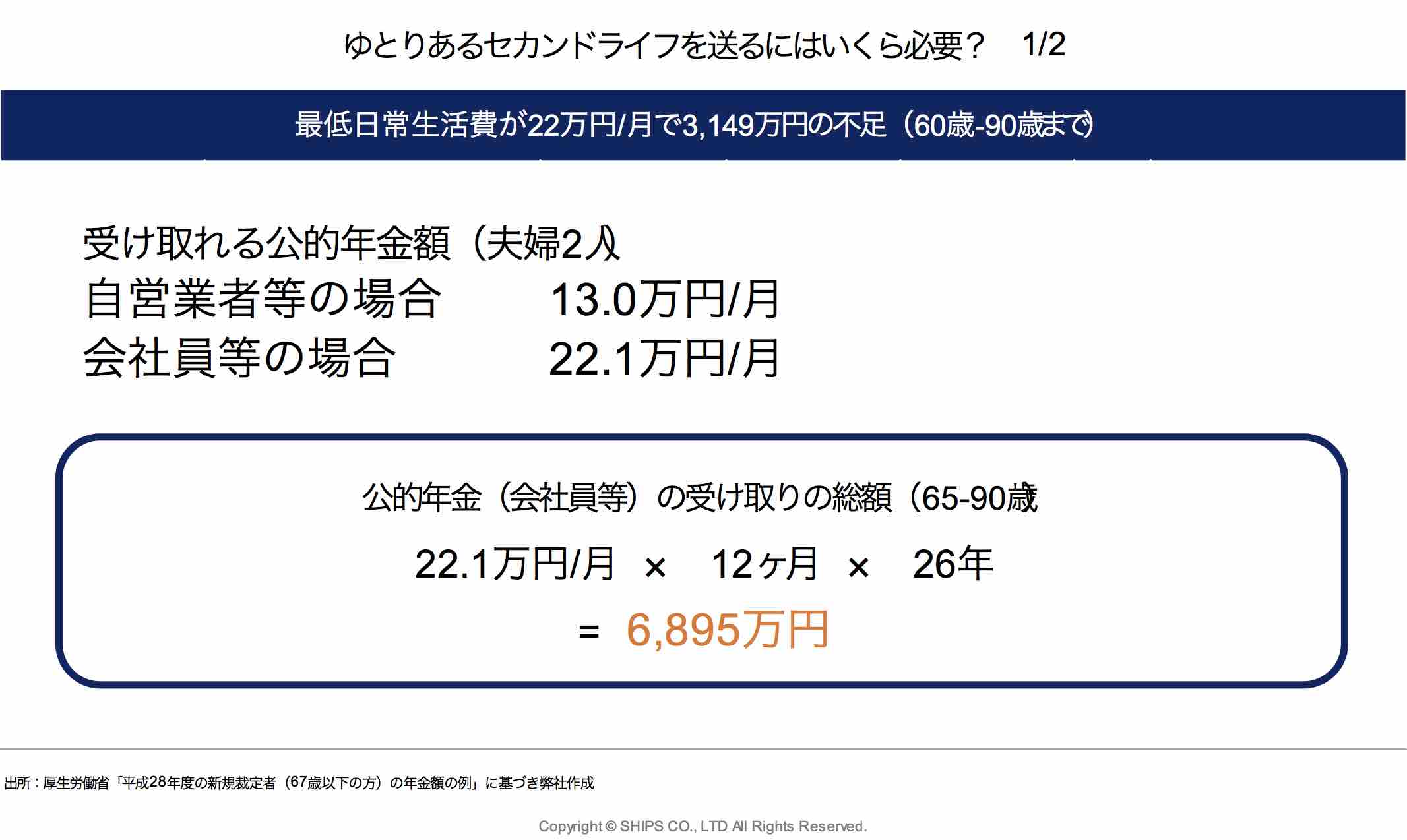

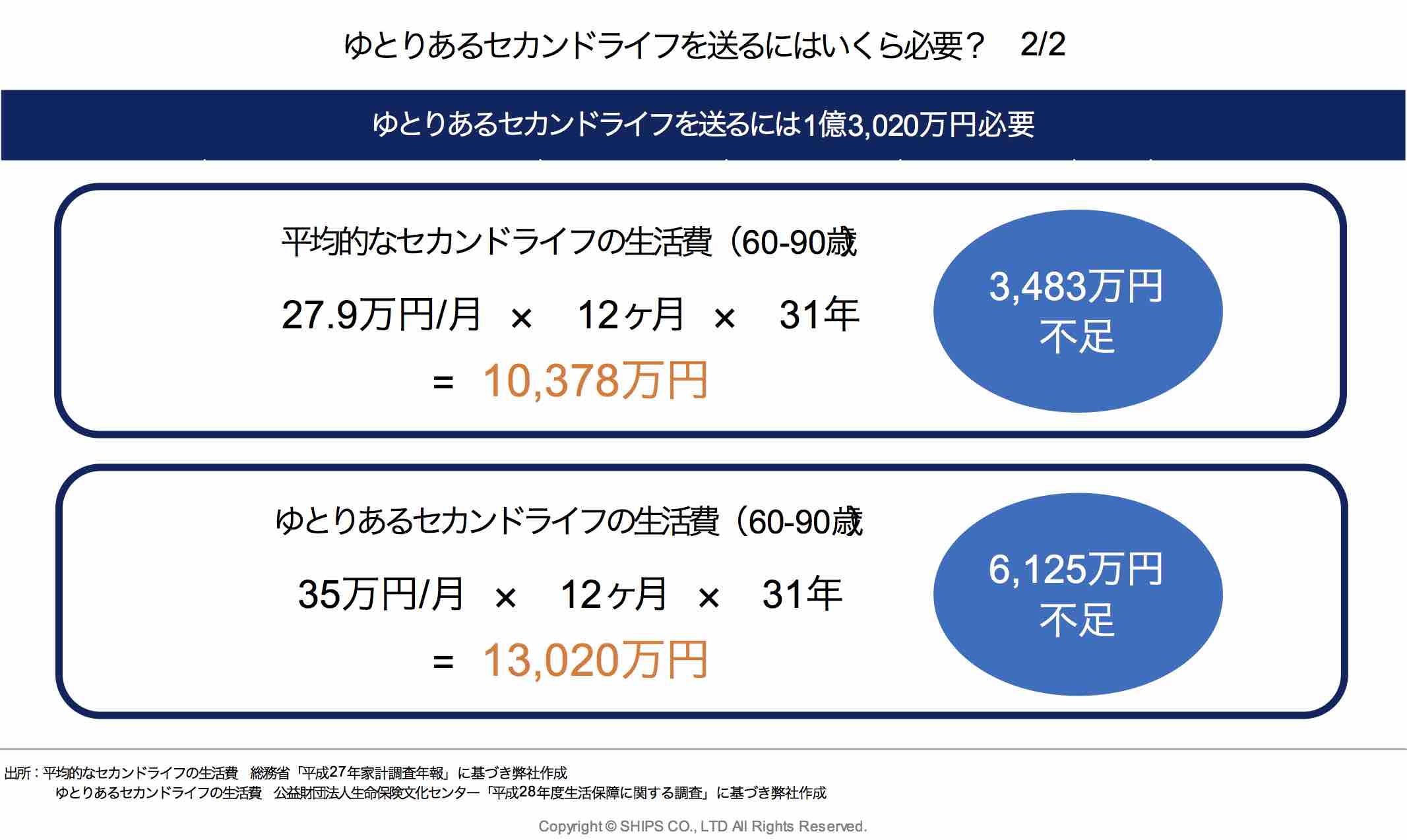

例えば、会社員等の場合、65-90歳までに受け取れる年金総額は6,895万円です。そして、老後に必要な資金は、平均的なセカンドライフの生活費で10,378万円で、ゆとりあるセカンドライフを送るためには、13,020万円が必要だと試算されています。(下図参照)

年金を受け取ったとしても、平均的なセカンドライフで3,483万円の不足、ゆとりあるセカンドライフを送るためには6,125万円不足してしまいます。

老後のために自分は貯蓄をしているから「大丈夫!」という方も多いとは思います。

しかし、20年後、30年後のお金の価値は変わっているかもしれません。

一例を挙げると、東京ディズニーランドの1dayパスポートは1998年から2018年の20年間で、5,200円から7,400円(+42%)と物価が上昇しています。

このように、様々なサービスの価格や日常生活を送るために必要な老後資金はますます増加する可能性があり、それらを貯蓄だけでは賄うことはとても難しくなります。

今後は、国民一人ひとりが「経済」を理解して、お金の使い方や資産運用/形成を真剣に考えないと、老後破綻※2をしてしまう可能性があります。

※2 老後破綻とは、生活保護の基準よりも低い収入で生活している高齢者の状態のこと。

人生は、100年時代へ突入します。

ゆとりある未来を送るために「お金の流れ」を理解することは、世界経済・世界で起こっていることへの理解につながり、視野を広げてくれるものだと私は感じています。

特に投資経験のない方は、身近なところにヒントを得て、資産運用/形成を始めてみることをお勧めします。

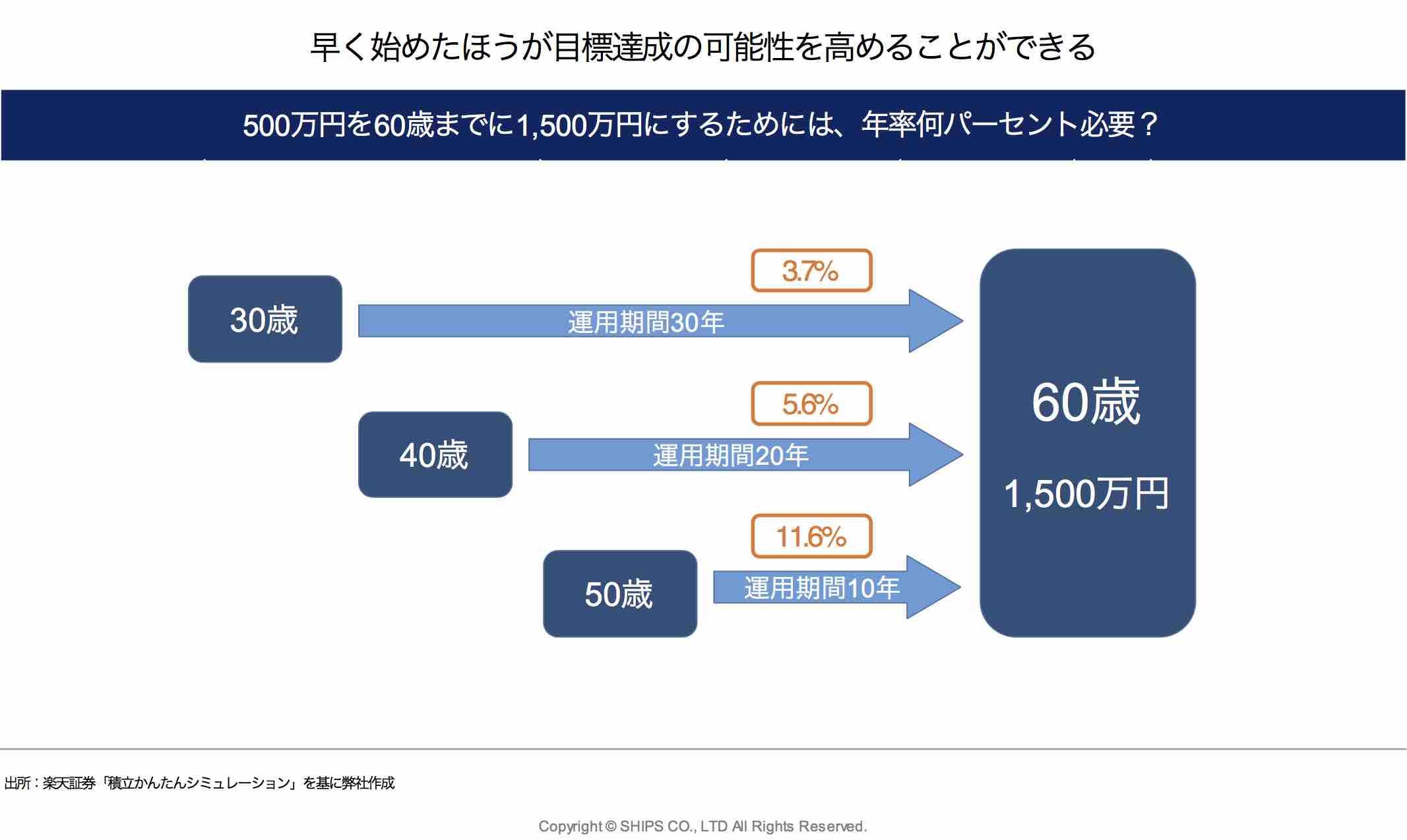

なんでも「始めること」が一番難しい。しかし、一日、一年でも早く始めればそれだけ目標達成の可能性は高まります。

図のように、60歳までに500万円を運用して1,500万円に増やすことを目標とした場合、30歳で始めた人は年率3.7%で目標を達成できます。しかし、50歳の人は年率11.6%も必要になります。

年率11.6%を超える金融商品は多く存在しませんし、利回りが高いということは、裏を返せば、大きく損失が出てしまうことも想定されます。

冒頭にお話したように、身近なところに資産運用/形成のヒントはあります。

ライフワークとして「お金の流れ」を理解していけば、老後のための資産運用/形成に役立ちます。

もちろん、資産運用/形成には必ずリスクが存在します。

投資に関してネガティブな方は、リスクをしっかりと理解していなかったり、「投資」と「投機」を同じことと思っていたりする方が多いようです。

資産運用を始めるには、しっかりと本当の意味の「リスク」を理解することがとても重要なポイントです。

次回は、金融商品におけるリスクについての考え方や資産運用/形成における投資のポイントをお話したいと思います。

SHIPS株式会社

代表取締役 COO 窪田陽平